Com o aumento do número de empresas concessionárias no sistema metroferroviário paulista, a exigência para o governo cumprir seus compromissos financeiros tem aumentado.

Dentro deste contexto, o governo realizou um estudo preliminar da Clearing (Câmara de Compensação) para avaliar se é possível realizar o custeio das obrigações assumidas com todas as concessionárias, sobretudo com a concessão das linhas 11, 12 e 13.

A análise envolveu uma simulação de demanda futura, número de passageiros pagantes, benefícios existentes na rede, variação fiscal dos contratos de concessão além de avaliação de aumentos tarifários na rede.

Simulação de demanda

A simulação de demanda tem como foco avaliar o crescimento do número de passageiros da rede metroferroviária no longo prazo. As avaliações foram realizadas peles empresas Addax, Mcrit, Oficina e Iber-Geo.

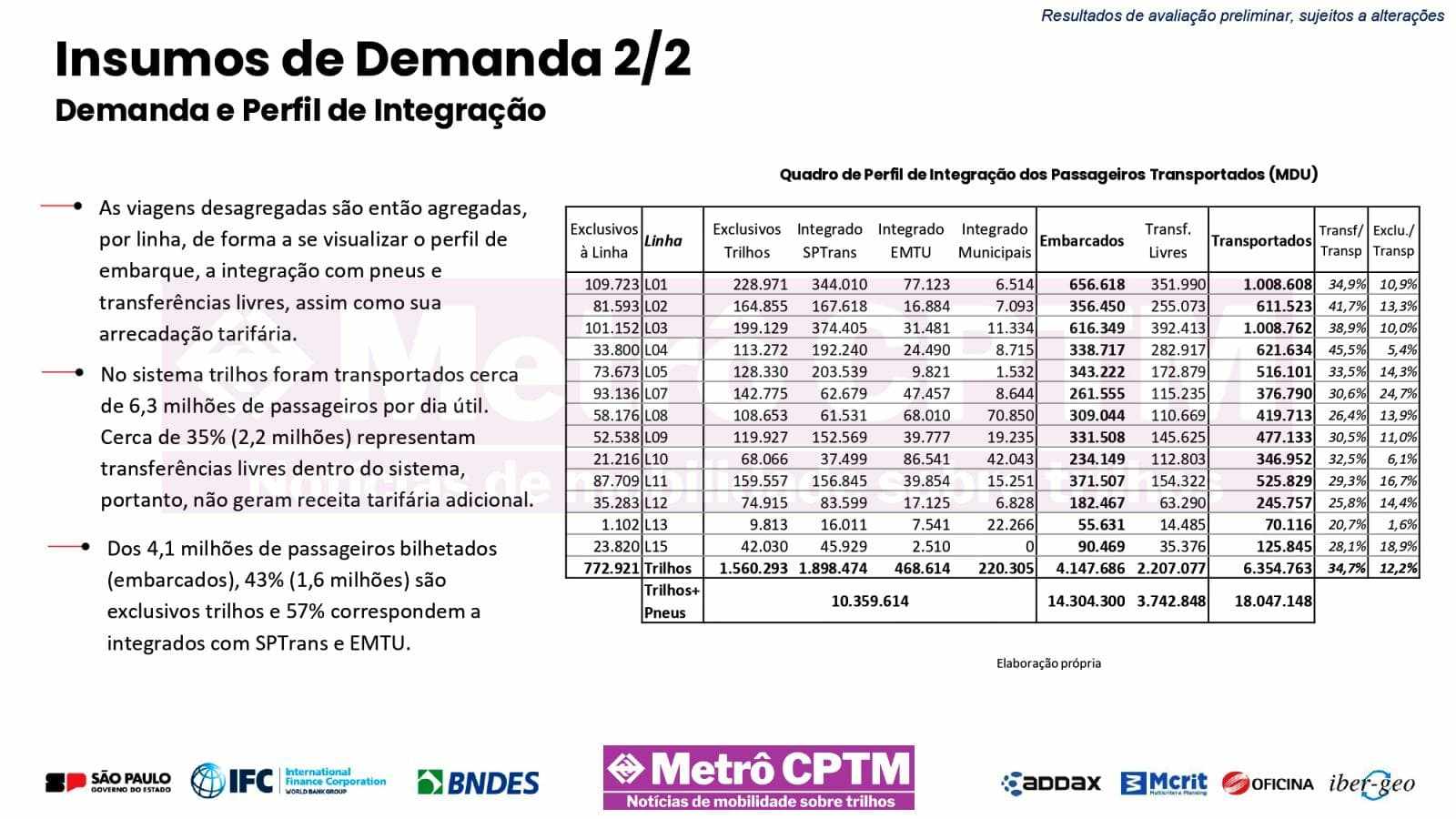

As análises apontam um crescimento substancial da rede nas próximas décadas. Em 2023 a rede transportou 6,3 milhões de passageiros. Esse número deverá aumentar para 11,3 milhões em 2050.

Desse total, 7,4 milhões estão concentrados na rede metroviária e 3,8 milhões na rede de trens metropolitanos. Das linhas existentes, apenas três delas obterão demanda superior a 1 milhão de passageiros diários.

Passageiros pagantes

Apesar de os números de passageiros transportados serem relevantes, isso não simboliza que todos estes realizarão o pagamento da tarifa. Deve-se considerar na fórmula os passageiros contemplados por benefícios de gratuidade, meia tarifa, descontos de integração e transferências.

Os dados apontam que 34,7% dos passageiros embarcados na rede sobre trilhos (2,2 milhões) realizaram transferências. Esses passageiros não efetuam pagamento adicional de tarifa.

Dos 4,1 milhões de passageiros pagantes, apenas a minoria (43%) realiza o pagamento integral de tarifa, sendo considerados passageiros exclusivos. Os outros 57% dos passageiros (2,3 milhões) realizam transferências com a SPTrans e EMTU.

Pagamentos realizados

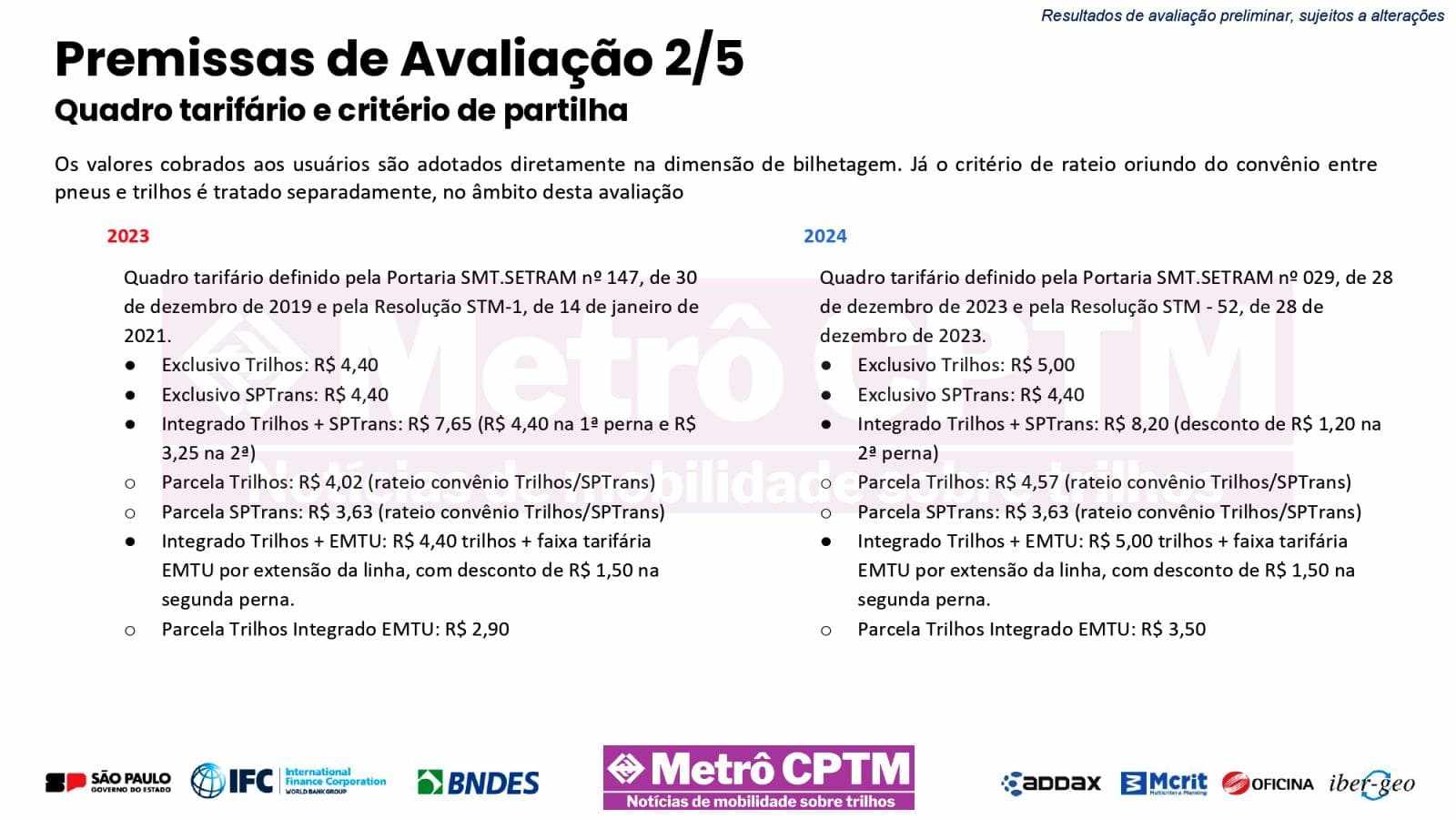

Dos pagamentos realizados no ano de 2024 o valor para acesso ao sistema de trilhos é de R$ 5,00 e aos ônibus da SPTrans, de R$ 4,40.

A integração entre trilhos e SPTrans tem valor total de R$ 8,20. A divisão desse valor é de R$ 4,57 para o sistema de trilhos e R$ 3,63 para o sistema de ônibus, conforme convênio entre as empresas.

A transferência com a EMTU tem valor total de R$ 5,00 mais o valor da tarifa de ônibus com desconto de R$ 1,50. O sistema de trilhos recebe o total de R$ 3,50 pelas transferências realizadas. O sistema de ônibus recebe a integralidade.

Avaliação das concessões e ajustes fiscais

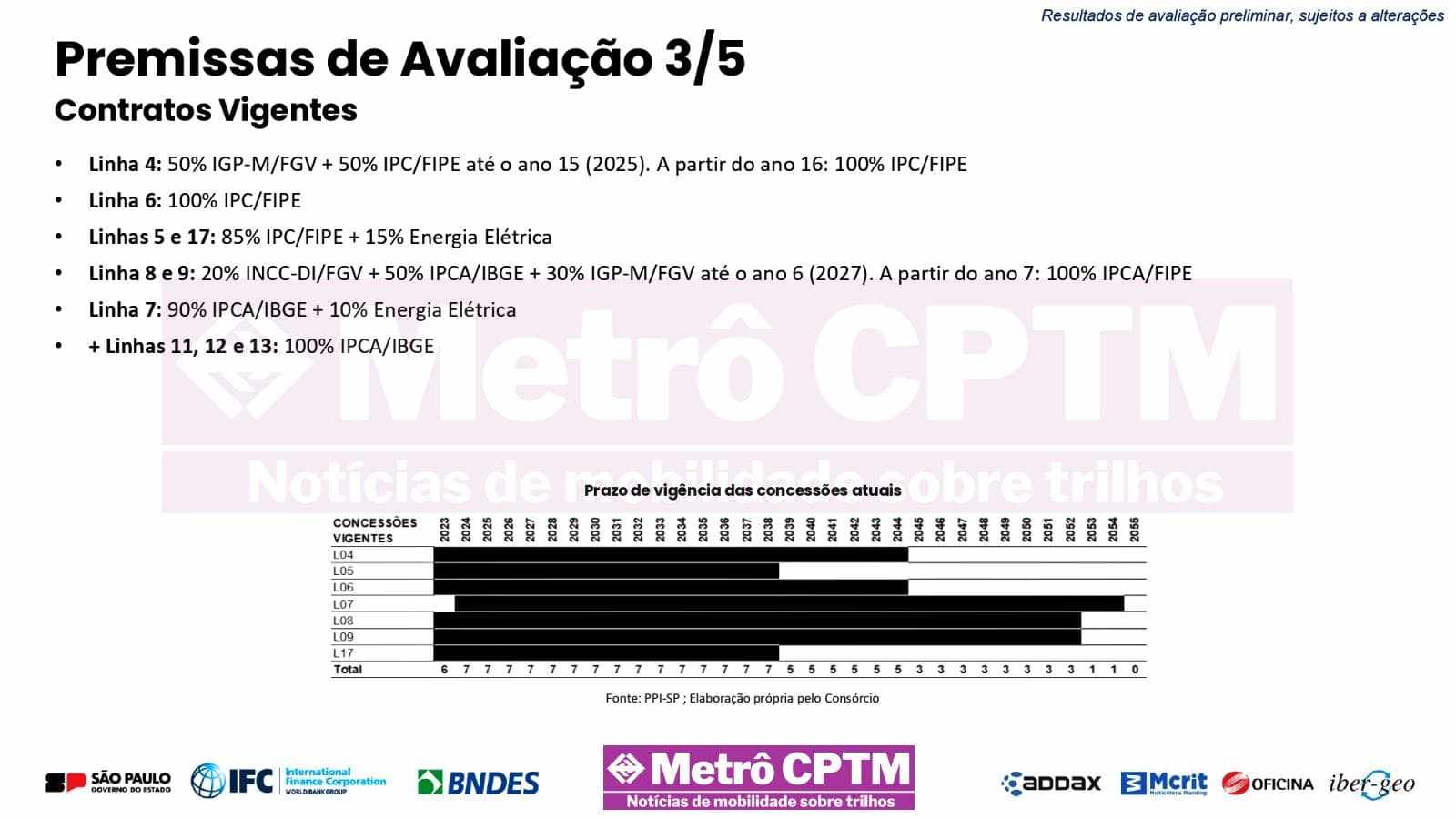

Atualmente existem cinco concessões firmadas. Os contratos vinculados têm limites estabelecidos por empresas, sendo elas a ViaQuatro (2044), ViaMobilidade Linhas 5 e 17 (2038), Linha Universidade (2044), TIC Trens (2054) e ViaMobilidade Linhas 8 e 9 (2052).

A maioria dos contratos utiliza como cláusula de reajuste os índices IPC/Fipe (SP) e IPCA (BR). Alguns destes contratos inserem ainda indicadores relativos à construção civil e energia elétrica. O reajuste de remuneração é anual e visa compensar o efeito inflacionário da economia.

Histórico de aumento de tarifa

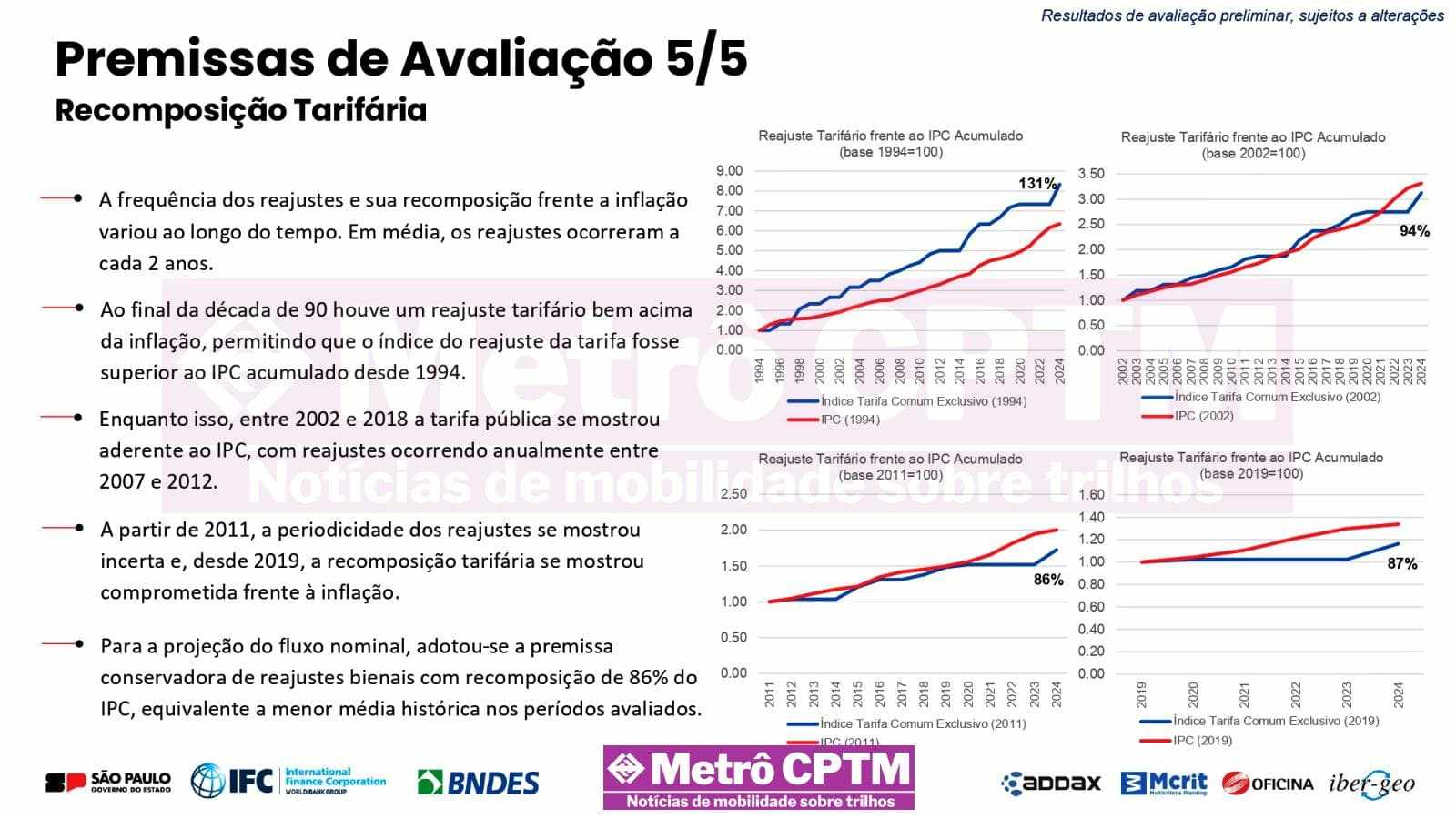

O histórico do aumento da tarifa foi analisado, pois este influi diretamente na arrecadação global do sistema trilhos. As análises foram feitas para se avaliar o reajuste ao longo do tempo com uso de diferentes réguas temporais.

As análises do governo mostram que o reajuste tarifário está acima da inflação utilizando-se como métrica os valores do ano 1994. Deste aquele período a tarifa teve aumento de 8 vezes.

Conforme a regra tarifária se aproxima do período recente, observa-se que os aumentos tarifários estão abaixo da inflação. O governo adotou em seus cálculos uma premissa conservadora de aumento tarifário equivalente a 86% da inflação.

Modelo de receitas e situação de clearing

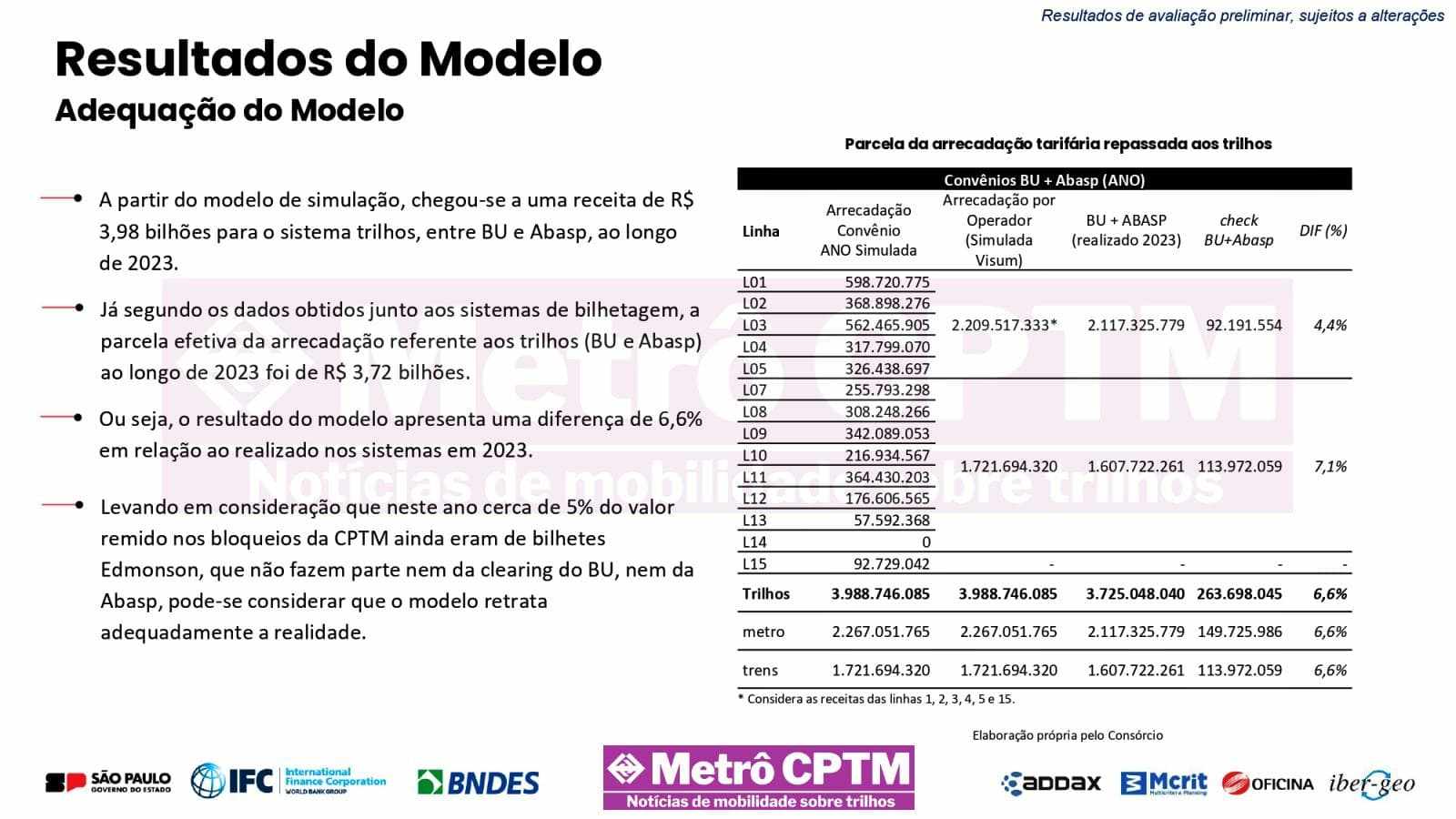

Foi realizada uma comparação do clearing (câmara de compensação) da simulação com a realidade. Os valores simulados apontaram uma receita total de R$ 3,98 bilhões em receita.

A comparação com a realidade aponta uma pequena divergência de 6,6%. O valor total auferido pelo sistema trilhos (ABASP+BU) foi de R$ 3,72 bilhões. A margem de erro é tolerável tendo em vista que 5% das entradas foram oriundas de Edmonson, não contabilizado pelas empresas de transporte por meio de clearing.

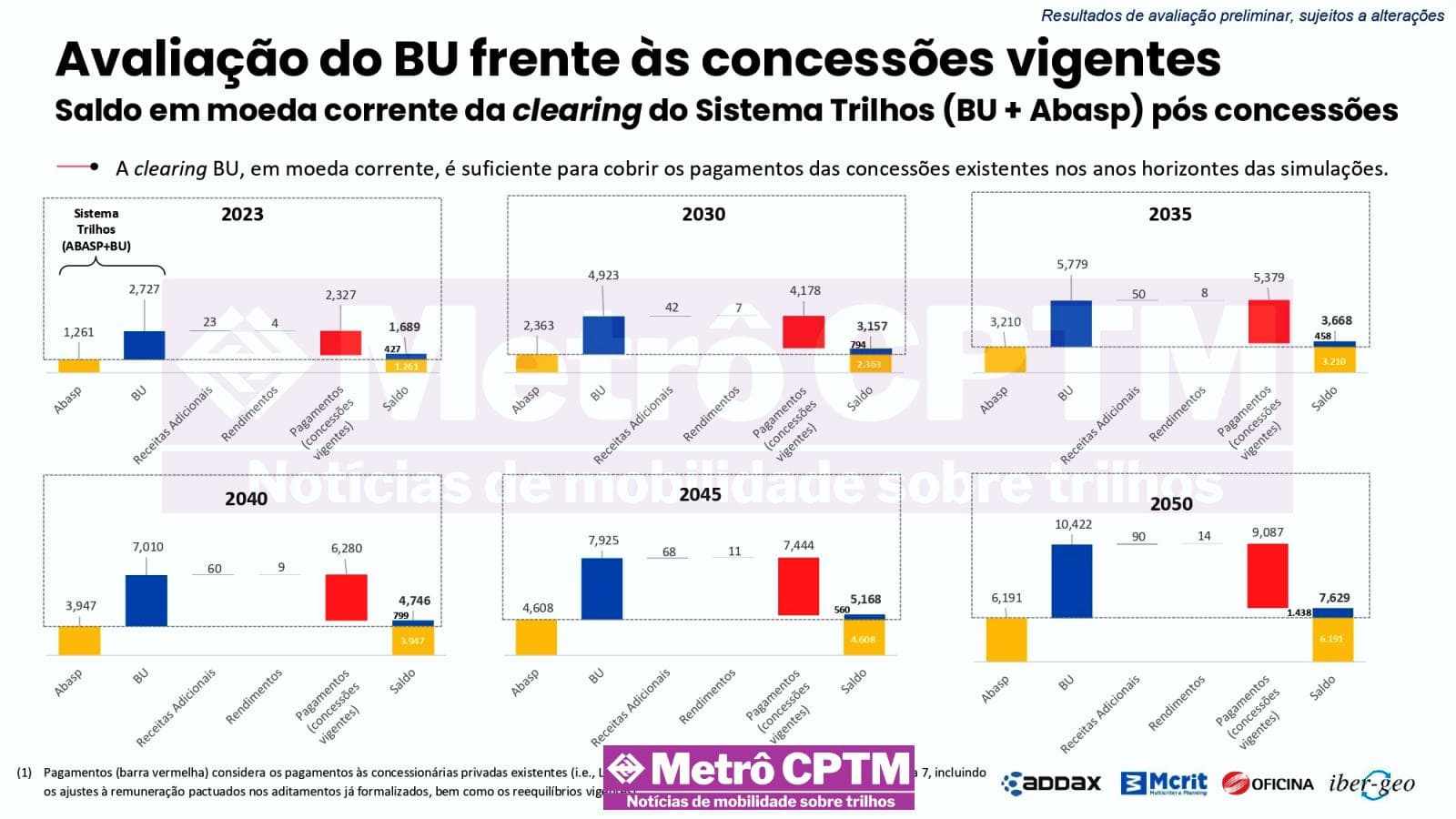

Realizando a análise de cobertura de longo prazo, adotando-se as simulações e os índices de inflação das concessionárias, observa-se que as receitas de trilhos oriundos do BU são suficientes para cobrir as concessões.

Situação futura

A análise da situação futura tem como objetivo verificar se é possível a inserção das obrigações da concessão das linhas 11, 12 e 13 dentro da lógica de pagamento via clearing. Os dados apontados mostram as seguintes situações.

Esgotamento total da clearing BU – Com as obrigações assumidas pela câmara de compensação do Bilhete Único junto às cinco concessionárias observa-se um cenário de limite. Não se considera, dentro do cenário analisado, pagamento das operadoras estatais (Metrô e CPTM).

Saldos insuficientes dentro da clearing BU – A clearing do BU paga as concessões existentes, mas não há sobra para as concessões futuras. O saldo ao longo dos anos vão variar, sendo eles:

- 2023: R$ 427 milhões

- 2030: R$ 794 milhões

- 2035: R$ 458 milhões

- 2040: R$ 799 milhões

- 2045: R$ 560 milhões

- 2050: R$ 1,4 bilhão

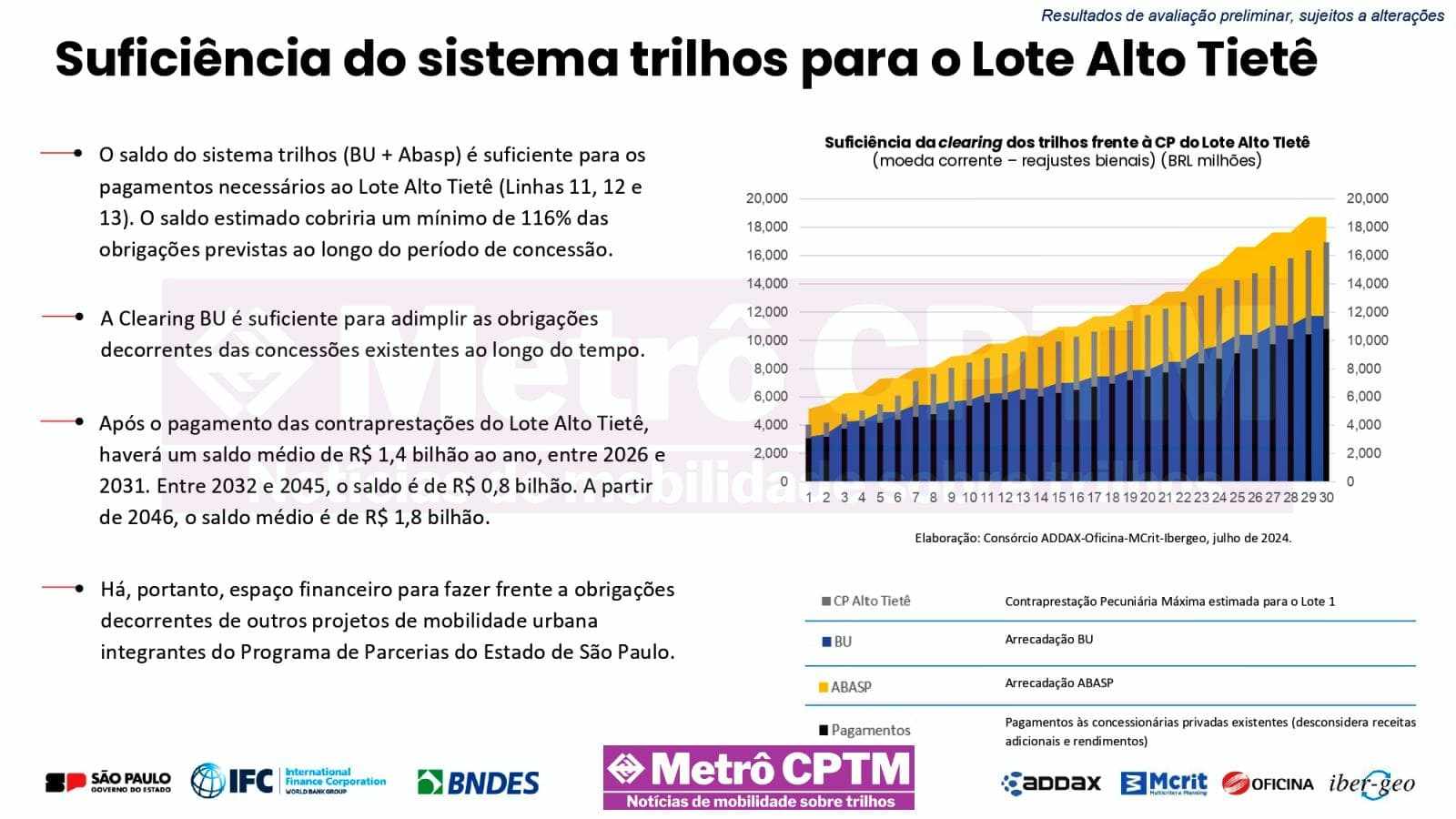

Utilização da Clearing ABASP para custeio do Lote Alto Tietê (11, 12 e 13) – Para honrar os compromissos com a futura concessionária será necessário a utilização da clearing da ABASP (Cartão TOP e QRCode) para o custeio da empresa. Apenas neste cenário os valores poderão ser suportados.

Reajuste de tarifa bianual – A análise em questão prevê o reajuste tarifário bianual, ou seja, a cada dois anos a tarifa vigente deverá passar por aumento para permitir o pagamento das empresas concessionária. A premissa conservadora prevê aumentos de 86% da inflação registrada.

Saldo final positivo – Diante do cenário existente, o governo prevê que após a utilização das clearings do BU e ABASP, ainda reste saldo. Ele varia no período de maior escassez (2032-2045) de R$ 800 milhões para R$ 1,8 bilhão no período de maior receita (2046-futuro).

Conclusão

Dentro do cenário de futuras concessões, o governo estima que com a utilização total das receitas obtidas do sistema sobre trilhos haja espaço fiscal para honrar com as obrigações existentes das operadoras privadas.

O que o relatório não considera são dois fatores cruciais: a existência de operadoras públicas (mesmo que por curto tempo) e as futuras sucessoras destas operadoras.

Com uma clearing esvaziada, empresas como Metrô e CPTM simplesmente assumiram, de forma forçada, o status de empresas dependentes do tesouro. Simplesmente não existe no futuro situação de sustentação fiscal para estas empresas.

Dentro deste contexto virtual, de especulação e análise futura, presume-se que as empresas sucessoras (leia-se futuras concessionárias do sistema Metrô), não deverão ter remuneração contemplada dentro das clearings. Elas estarão totalmente esvaziadas.

Desta forma, o status de empresas dependentes do estado deverão ser assumidas pelas futuras concessionárias, que receberão remuneração direta do estado. Mesmo que se fale em novas linhas ou aumento de demanda, isso não muda o fato de que o custo de CAPEX (obras) e OPEX (operação) deverão ser crescentes.

A lógica de aumentos de tarifa bianuais até pode atenuar o cenário no médio prazo, sob pena de penalizar o passageiro frequente com grilhões de sucessivos aumentos da tarifa, o que certamente poderá encarecer a inflação de alguma forma.

A conclusão clara é: não haverá dinheiro. Por mais que o governo queira realizar malabarismos fiscais, mudanças estruturais na lógica de operação de transporte para minimizar ao máximo o OPEX pesado das empresas estatais, isso não garantirá lógica de lucro das concessionárias.

A obtenção de lucro tem como pressuposto o aumento sucessivo das tarifas, ou então o subsídio do sistema. Em termos económico-financeiros, o transporte público é deficitário não pela sua ineficiência mas pela sua lógica intrínseca de funcionamento.

A expansão e operação da rede tem um custo (pesado). Investir grandes cifras é o preço a ser pago pelo desenvolvimento da metrópole, quer sejam com operadoras públicas ou privadas.

A Câmara de Compensação já é insuficiente para cobrir os custos atuais, tanto que a CMSP e CPTM precisam de subvenções estatais para fechar suas contas. A única diferença do cenário “full-privado” é que o GESP será obrigado a pagar as subvenções em dia, ao invés de poder congelar o pagamento para cumprir os limites de gastos.

No tocante ao reajuste tarifário, o modelo de tarifa única para “todes” está próximo de entrar em colapso, dada a dificuldade de acompanhar a inflação dos custos sem onerar demais a classe mais baixa. Um artifício interessante seria criar uma tarifa social para os beneficiários do Bolsa Família, vinculado ao CPF e com limite de utilização baixo, enquanto o público com melhores condições financeiras pagaria o valor real da tarifa.

EXEMPLO: se o valor real são os R$6,00 que a ViaQuatro recebe, a tarifa social poderia ser de R$2,00 a R$3,00, porém limitada a 2 embarques diários e com um espaçamento de tempo entre cada embarque.

Como Arquiteto e Urbanista diria, pela minha opinião, que se você discordar, paciência, tens o direito pleno para tal, mas o certo era um fundo e o dinheiro de quem usa transporte individual motorizado custear o TPC. Agora limitar a duas viagens é uma logica ultrapassada, considerando deslocamento casa-trabalho sendo que hoje em dia a própria dinâmica já não é assim.

isso mostra aquilo que sempre foi falado, que é óbvio, que é lógico, que qualquer pessoa que minimamente raciocine sabe: o sistema de concessões é caro e insustentável.

já cansei de escrever aqui neste site e em outros locais: esse sistema a longo prazo vai se tornar insustentável e uma bomba relógio.

este sistema foi feito para dar lucro as concessionárias privadas. isso e somente isso. a malha metro-ferroviária não aumentou, a qualidade do serviço piorou, a remuneração do trabalhador metro-ferroviário despencou, o gasto do estado aumentou, e só o que melhorou foi a receita das concessionarias e os dividendos e fortunas de seus principais acionistas.

tudo não passa de um grande lobby. aqueles que mais se dizem contra o estado, são quem mais sugam o estado.

O sistema de tarifa social fracassou em Recife (metrô sucateado) e Belo Horizonte (expansão emperrada). E aí, qual opção temos?

Ivo, não desvirtue meu comentário.

o sistema de concessões é mais oneroso do que o sistema mantido pelo METRO/CPTM. esse é o ponto.

as expansões só avançam com o investimento pesado do estado. isso é no Brasil e em qualquer lugar do mundo.

o que a iniciativa privada quer e faz lobby pesado para isso, é fazer aquilo que é obrigação e responsabilidade do estado, e recebendo um grande valor.

até o secretário do Tarcísio já admitiu que os contratos são caros.

As concessões PARECEM mais caras APENAS porque o GESP é obrigado a fazer os repasses rigorosamente em dia, enquanto nas estatais ele pode segurar os repasses para cumprir os limites de gastos. Ou você acha que os funcionários e fornecedores da CMSP/CPTM trabalham de graça??

Se o GESP também fosse obrigado a pagar tarifas reais às estatais e compensá-las pelos prejuízos causados pela Covid, os custos de ambas as operações seriam muito semelhantes.

Concordo com o seu argumento e reforço mais:

– A tarifa subindo frequentemente vai afastar a população, principalmente as de classes mais baixas, dos trilhos. Gerando um fator contraditório de desestimular o uso do transporte coletivo;

– A promessas de tarifa zero, não só em São Paulo Capital, mas noutras cidades da RMSP, vai atrair muito mais demanda para os ônibus novamente e tornar a preferência pelos trilhos somente “em últimos casos”.

Posso estar equivocado, mas esse cenário pode ser similar ao RJ onde o metrô é insuficiente e visto como transporte elitista e a Supervia totalmente sucateada e afastando cada vez mais pessoas, isso com uma tarifa alta que não reflete em investimentos nas infraestruturas. Se os planos se concretizarem chega a dar um desespero de saber que nosso sistema de trilhos sejam escanteado pelos passageiros.

Já foi provado que em um cenário de tarifa baixa/congelada o estado não consegue realizar os investimentos necessários para ampliação da malha.

O caso do Rio tem a ver apenas com as condições de segurança pública que inviabilizam investimentos.

Para que insistir em um modelo fracassado de tarifa baixa ou tarifa zero? Ônibus não é metrô.

Do mesmo jeito que o estado não vai conseguir arrecadar e investir na expansão da malha se a passagem aumentar demais e afugentar os passageiros, que vão preferir ir de ônibus pra economizar. Ou terá que dispendiar bilhões e mais bilhões de subsídio e garantir o lucro dos concessionários.

Sim, é o fenômeno chamado pelos economistas de “Curva de Laffer”, que afeta todos governos gastadores (inclusive o atual) e a operação da Supervia.

Uma alternativa seria justamente o modelo de tarifa social restrito aos beneficiários do Bolsa Família. Cada CPF teria direito a dois embarques diários na rede metroviária pagando a metade (ou menos) da tarifa cobrada aos demais usuários – esta poderia ser aumentada com menor pudor.

Jean, fiquei com uma dúvida: o artigo diz que serão reajustes bianuais, ou seja, duas vezes ao ano. Mas no texto diz que serão a cada dois anos, ou seja bienais. Qual informação é a correta?

2 em 2 anos. Provavelmente foi erro de digitação.

O reajuste seria realizado a cada dois anos.

Caro, Guile, a operadora privada presta serviço de operação para quatro linhas de Metrô e Trem, o que eh quase metade de todas as linhas em operação hoje, cobrando uma bagatela por alto aí de 2,1 Bilhões, enquanto que as duas empresas estatais custam cerca de 7B anuais ao governo para operar 8 linhas e um ramalzinho que eh a linha 13. De onde vc tirou que as concessões oneram o governo? Muito pelo contrário, as concessões reduzem o custo operacional e barateiam os investimentos.

Qual é a sua fonte para citar tais números? Dessa forma é muito fácil construir argumentos a favor das concessões…

Fonte: Matérias do Uol, MetrôCPTM, Diário dos transportes, Balanço anual CPTM , Balanço Anual Metrô e Balanço anual CCR. Essas informações são públicas, mas muitos preferem ignora-las.

Custo Linhas Privadas

Por alto aí pra vcs pesquisarem:

Linha 8/9 custa cerca de 780 milhões anuais

Linha 4 custa cerca de 850 milhões anuais

Linha 5 cerca de 450 milhões anuais.

Amigo, mas aí você precisa ver a quantidade de passageiros transportados, só o número de linhas não quer dizer nada. Importante salientar também, esses 2,1bi das concessionárias vem do bilhete único… mas esses 7bi que você citou não encontrei em lugar nenhum… se puder enviar a fonte, agradeço.

Eric, com você nem perco tempo sobre esse assunto, já que você vive numa realidade paralela com relação aos números.

Só de lucro a viaquatro teve 795 milhões. Foi a segunda empresa do grupo CCR mais lucrativa de 2023, perdendo apenas para a Autoban, que ganha rios de dinheiro com o pedágio caro do sistema anhaguera bandeirantes.

As únicas coisas que o grupo CCR diminuiu foi o salário dos empregados e o gasto com manutenção e operação. Não por acaso não para ninguém lá.

Se continuar misturando dados nunca vai chegar a realidade dos fatos. Por exemplo, o referido grupo, o qual vc citou possui concessões de aeroportos, estradas, balsas e ferrovias em outros estados e até em outros países. Recorrer ao lucro do grupo para achar o custo de operação das linhas paulistas não está certo.

o lucro de 795 milhões é só da viaquatro. não se faça de desentendido. se somar o grupo CCR todo é um cifra bilionária. chega a ser um crime um grupo que vive só de contratos com o governo ter um lucro dessa grandiosidade. se vc acha q não existe lobby, vc vive no mundo de bobby

O Eric também esqueceu que as empresas Metrô e CPTM detêm um grande corpo técnico que elabora todos os estudos, planejamento, implantação e que cuida da parte de engenharia das linhas, e as operadoras privadas não tem esse investimento que as empresas públicas tem, ou seja elas não tem que se preocupar e nem gastar com isso pois elas já recebem tudo pronto.

A matéria peca em um ponto. A bilhetagem sempre foi suficiente para custear um operação e até investimentos das estatais. O problema começou quando começou-se a repartir o bolo com empresas privadas (operadores de ônibus da capital, operadores de ônibus da região metropolitana, CCR…).

O governo tenta colar a privatização como solução, mas os dados mostram o inverso, manter o sistema nas mãos de empresas públicas é muito mais barato.

A arrecadação tarifária nunca foi suficiente para operar e manter o sistema e amplia-lo. Por isso, desde 1968 o Metrô de São Paulo tem sua implantação bancada por empréstimos que o estado obtém em bancos de fomento.

Quando o metrô tinha uma malha inexpressiva, a arrecadação cobria a maior parte dos custos. Após ultrapassar os 50 km de extensão, a arrecadação tarifária passou a cobrir cada vez menos os custos do metrô.

Com as concessões feitas, vemos as obras das Linhas 4 e 6 saírem do papel.

a arrecadação do metrô passou a ser insuficiente para manter o sistema a partir da operação da viaquatro. e de lá pra cá o prejuízo do metrô vem só aumentando.

no fundo tudo é uma questão de manipulação contábil. puxando a coberta aqui ou ali, você pode cobrir a cabeça e deixar os pés de fora, ou vice-versa. mas o fato é que as concessões aumentaram o custo total do sistema.

Ou seja, você prefere um metrô rico e um trem metropolitano pobre.

A população de São Paulo cansou de subsidiar o metrô acima do necessário enquanto faltavam recursos para o trem metropolitano e para a EMTU.

e vc prefere concessionárias bilionárias e povo pobre.

Ivo, a linha 4 saiu do papel porque foi construída pelo governo estadual e não pela concessionária, a via4 já pegou abra pronta e bancada pelo governo, se eles não fossem operar o estado iria.

E sim a arrecadação tarifária sempre foi suficiente para o Metrô manter a operação. Agora a expansão é outra história, a expansão sempre vai depender de muito mais dinheiro e sempre vai sair do governo, seja por meio de compensações no caso das concessionárias ou por investimentos nas empresas públicas.

Claro que a CMSP no século passado era lucrativa, não existia qualquer integração tarifária com o sistema CBTU/FEPASA/CMTC e a malha era ridiculamente pequena! Já no lado do sistema suburbano, a CBTU era horrível e a FEPASA razoável, mas ambas eram igualmente deficitárias devido a extensão da malha e o baixo preço dos bilhetes.

É ilusório achar que, só porque você não pagou tarifa numa integração, aquela operação também possui custo operacional zero – muito pelo contrário, quanto maior e mais integrada uma rede de transporte é, menos ela arrecarda com bilheteria.

O que faz a operação privada PARECER mais cara que a estatal é UNICAMENTE a exigência dos repasses serem feitos na data correta, ao invés de serem congelados para cumprir os limites fiscais.

Não dou muitos anos até o processo de reestatização começar….

Essas concessões claramente não estao dando certo/não vão dar certo num futuro próximo.

Curioso como a integração com a EMTU o metrô/CPTM dão desconto de R$1,50 pro usuário e o operador de ônibus não dá desconto nenhum. Tudo fica nas costas das empresas públicas. Por que então elas entraram nessa tal de ABASP que só as prejudica? esse cartão TOP precisa ser investigado pra ontem…

Caro, Rafael Campos, se vc pegar o balanço CPTM e Metrô que vc vai chegar ao custo total de ambas. Por exemplo:

Metrô 2023:

receita líquida de 2,319 B + 900 milhões de prejuízo

custo total de 3,219B

CPTM 2023:

receita líquida de 2,250 B

prejuízo de 851 milhões

custo total de 3,1 B

Somando as duas empresas o custo operacional ficou em 6,3 bilhões para o governo. Só lembrando que nesse valor não entra os investimentos que o governo faz no sistema.

engraçado a passagem de ônibus aqui em São Paulo tá congelada há 8 anos vocês sabem quanto a prefeitura paga dois subsídios um de 12 BI no dissel e 15bi no elétrico

4 anos…

Isso privatiza mais desse jeito que o preço vai despencar! a empresa privada entra só com o nome e gente cobre as despesas deles, a CPTM e Metrô emprestam os trens e eles ficam só com o Lucro, negociao da China parabens.

e desde quando a acciona assumiu a construção por sua conta e risco e colocando dinheiro do bolso?

as pessoas ainda não entenderam que concessão na prática é um empréstimo com juros altíssimos.

no caso da linha 6, a acciona entra com 50% (financiado a juros baixo pelo BNDES) do custo e começa a receber depois do início da operação. mas já pediu reequilíbrio econômico financeiro e o valor que receberá após o início da operação será absurdo. assim como acontece com a viaquatro que entrou com 27% na PPP e hoje recebe 6,32 por passageiro e com lucro no último exercício de 795 milhões.

BIANUAL é 2x ao ano, está certo isso???

Espero que fique bem caro para que os filhos do neoliberalismo paguem horrores na passagem. Mesmo assim, vão continuar defendendo seus ídolos milionários e bilionários

Privatiza, que fica melhor e mais barato!!! 🤡 🤡 🤡